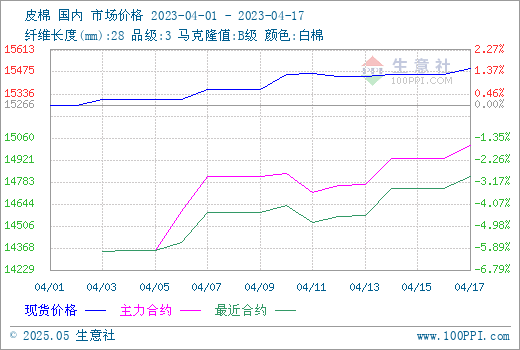

4月以来,棉花现货市场报价连续上涨,新年度种植面积下降的支撑棉价,同时目标补贴价格政策落地,长期来看对棉价是个利好。宏观面较好,棉企积极性较好,成交继续以小批量为主。据生意社商品行情分析系统,截至17日3128级皮棉价格在15498元/吨,较月初上涨1.52%。

供应方面:目前处于新年度的种植阶段,截止目前南疆三大棉区2023年春播已进入高峰期,预计4月底前可结束播种。由于2022年籽棉收购价格偏低,去年种植成本明显增加,国内2023年度植棉意向同比小幅下降。调查结果显示,2023年中国棉花意向种植面积4389.1万亩,同比减少227.9万亩,减幅4.9%。当前阶段天气和面积将成为驱动棉花价格的主要因素。

政策方面:发改委、财政部发布通知,2023-2025年,新疆棉花目标价格水平为每吨18600元,以固定产量510万吨进行补贴。市场期盼已久的棉花目标补贴终于落地,整体起到平稳市场的作用。由于本年度新疆棉区的棉花产量620万吨之上,与目标补贴产量的510万吨相差110万吨,从整体补贴政策来看,新疆棉花种植的发展趋势或是质量优先于产量,长期来看植棉面积也将是呈减少的趋势,对于棉价来说或是个利好消息。

库存方面:当前产业处于被动去库阶段。自去年年底以来,棉花商业库存一直处于高位,下游原料采购维持谨慎,当前产业处于被动去库阶段,成品库存去库至同期偏低水平,截止4月14日,棉花商业总库存374.66万吨,但去库速度开始放缓。进入4月份,新疆地区棉花加工量增速下滑,截止到15日,新疆皮棉累计加工总量621.38万吨,同比增16.96%。

国际方面:美联储表示将继续加息,叠加美国服装消费数据环比下降,美棉价格承压。美国经济数据的陆续公布,市场预计5月美联储继续加息25BP的概率逐渐走强,且5月将会是本轮最后一次加息,对此市场预期较为一致,因此短期内美联储加息动态对于美棉价格的影响会逐渐减弱。截至14日,ICE期棉5月合约82.86美分,较上月底上涨0.08美分。

需求方面:纯棉纱市场成交量继续下滑,目前50-60支棉纱成交依旧顺畅,常规品种棉纱成交走弱,局部存在低价抛货现象。截至4月14日,全国主要地区纺企纱线库存为17.8天,同比减幅39.66%。织厂常规订单进入收尾阶段,家纺订单目前仍然维持走货,但后续衔接难度较大,内销新增订单走弱。佛山市场近期织造厂开机降幅明显,局部地区因后续订单不足陆续有降开机,整体开机率有所下降。

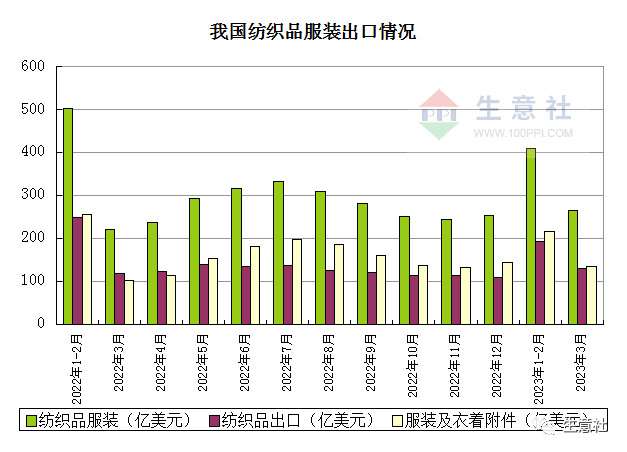

出口方面:3月我国纺织服装出口止跌回升,出口额超过今年2月和去年同期,按美元计,3月纺织服装出口263.9亿美元,环比大增82%,同比增长20%。3月份纺服出口数据减缓了市场对外需不好的担忧,一定程度上提振市场情绪。

后市预测:目前棉花整体供应宽松,但下一年度预计棉花种植面积减少,目前处于新年度的种植阶段,进入天气炒 作高峰期,天气和面积将成为驱动棉花价格的主要因素。目前棉纺产业链库存结构良性传导,3月份纺织品服装出口数据超预期好转给消费市场以信心,但4月过半,传统纺织旺季即将过去,纺织市场季节性转弱,需求端减弱将制约棉价上涨,预计短期棉花行情宽幅震荡运行。

1

涤纶短纤商品报价动态(2025-05-06) 2025-05-06

2

生意社:5月6日浙江恒逸石化涤纶短纤价格暂稳 2025-05-06

3

纺织商会召开巴基斯坦聚酯长丝纱线反倾销日落复审应诉协调会 2022-09-05

4

秘鲁对华聚酯纤维织物作出反倾销肯定性初裁 2022-08-30

5

生意社:成本需求双弱 4月涤纶短纤价格下行 2025-04-29

6

生意社:下游谨慎观望 涤纶短纤价格小幅盘整 2025-04-25

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商