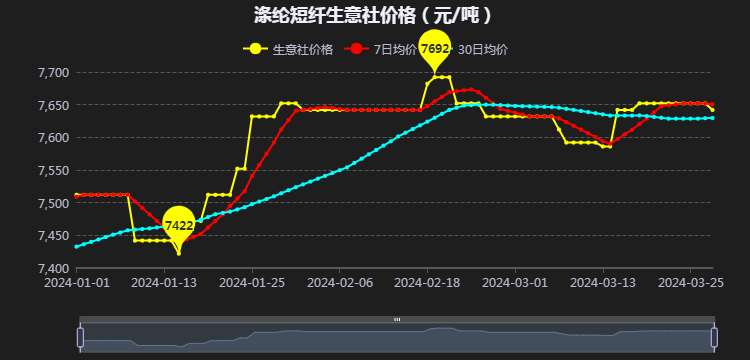

2024年一季度国内涤纶短纤价格呈小幅震荡偏强调整,截止3月底均价在7662元/吨,较1月初上涨2.00%。期间最高值在2月19日7692元/吨,最低值在1月15日7422元/吨。

1月份,国内涤纶短纤市场行情呈先跌后涨态势,月涨幅1.86%。1月上旬国际油价宽幅调整,且主要原料PTA市场行情下跌,加之春节前涤纶短纤工厂积极出货,价格出现小幅下跌。随着成本端走强,叠加月内涤纶短纤装置检修增多,中旬开始价格出现止跌回暖。

2月窄幅波动月下跌0.13%,春节前,成本端国际原油、PTA价格小幅调整,需求端下游工厂开工下滑至年内新低,对涤纶短纤采购低迷。节前涤纶短纤工厂装置检修较为集中,开工明显下滑,节后负荷提升速度缓慢,提振短纤市场行情。但受制于下游复工复产缓慢,下旬价格出现小幅下行。

3月先跌后涨较月初上涨0.26%,成本端3月PTA震荡偏弱调整,PTA货源供应充足,下游聚酯工厂接货意向不佳,叠加下旬原油期货走跌,基本面偏弱与成本支撑双双减弱。但亚洲PX装置二季度检修计划集中,加以调油需求提升预期,后市供应收紧信心增强,助推涤纶短纤行情。

后市来看,短纤供应方面涤纶短纤检修装置陆续重启,行业开工提升至8成偏上,货源供应趋于宽松。另外,结合2024年涤纶短纤新增产能计划投放时间及装置检修计划,二季度新疆25万吨产能可能投放市场,但新疆主要以当地及周边区域消化为主。

成本端PTA价格震荡调整,原油因欧洲局势升级且美原油去库预期影响或将向上突破,此外PX即将进入集中检修阶段,叠加调油预期升温,PTA成本支撑增强。但自身PTA新增产能陆续释放,叠加已经公布的检修不及预期,PTA流通货源仍旧充足。

下游纱行业开工提升至8成附近,对涤纶短纤需求有所提升,但终端订单匮乏,采购短纤多以小单刚需为主。截止一季度末涤纶纱价格下跌0.8%。订单匮乏,出货较慢,累库压力较大,纱厂现金流紧张,对于采购涤纶短纤积极性不高,后续仍以刚需采购为主,纱线行业开工率提升空间较小。

从纺织出口来看,1月—2月纺织服装累计出口450.9亿美元,同比增长14.3%,其中纺织品出口217.1亿美元,增长15.5%,服装出口233.8亿美元,增长13.1 %,增速均超过全国货物贸易出口增幅。尽管增长较快,但1月—2月出口额仍未达到2022年同期的水平,当前我纺织服装对外贸易仍面临诸多不确定性因素,外贸形势依然严峻复杂。

生意社分析师认为,涤纶短纤供应仍偏宽松,成本端受原油价格利好支撑犹存,随着终端纺织逐步进入旺季行情,后市需求预期向好,预计二季度涤纶短纤行情或好于一季度。

1

7月3日生意社粘胶短纤1.2D基准价为13020.00元/吨 2025-07-03

2

7月2日生意社粘胶短纤1.2D基准价为13020.00元/吨 2025-07-02

3

哥伦比亚对华聚丙烯无纺布启动反倾销调查 2024-03-14

4

欧盟取消对非欧盟国家网购商品税收优惠 2021-08-03

5

生意社:2025年上半年粘胶短纤呈震荡下跌走势 2025-06-27

6

生意社:粘胶短纤弱势整理 需求端未有改善 2025-06-23

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商