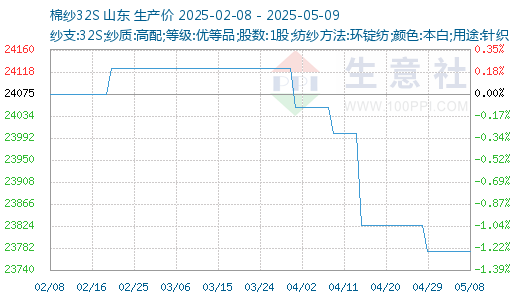

据生意社商品行情分析系统显示:五一假期结束后,尽管低支棉纱的销售情况稍有回暖,但整体态势仍显低迷。市场需求出现间歇性特征,订单难以形成持续稳定的增长趋势。截至5月9日,国内山东地区21S纯棉环锭纺现货参考价格在22265元/吨左右,与节前持平;32S纯棉环锭纺现货参考价格在23775元/吨左右,与节前持平。

行情综述:节后归来,尽管低支棉纱的销售情况稍有回暖,但棉纱市场整体态势仍显低迷。随着传统销售淡季的来临,市场需求出现间歇性特征,订单仍以小单、短单为主,难以形成持续稳定的增长趋势。下游企业采购积极性持续低迷,观望情绪浓厚。为防止库存压力,企业出货心态积极,纱线实际成交价格小幅下调。

开机情况:由于下游需求有限,部分中小纺企采取轮休、错峰开机减少成品类库情况,开机率基本平稳,新疆纺企开机9成左右,内地开机6-7成。截至5月8日,主流地区纺企开机负荷在74.4%,较节前持平,预计下周开机率或将下调。

库存情况:随着假期结束,下游客户开始逐步释放需求,部分订单陆续下达,以翻单小单为主。不过,整体内外销市场需求与往年同期相比仍显弱势,新疆部分大型厂库存在35天左右,内地企业20天左右。截至5月8日,主要地区纺企纱线库存为29.3天,周环下降1.68%。

成本面:本周外棉冲高回落,郑棉则震荡偏强。现货方面,节后下游新订单不足,补库意愿弱,市场询货减少,国后期消费显著转弱的预期较强,郑棉承压明显,预期未来一周棉花价格区间震荡运行。

需求疲软:全棉坯布市场延续弱势运行。终端需求不振导致织厂订单承接乏力,内外销市场新增订单均显不足,目前以小批量、多批次订单为主,常规品种生产比例有所提升。受产销失衡影响,坯布库存呈现缓慢累积态势,部分织厂已下调开机负荷。价格体系保持平稳,但实际成交存在议价空间。随着传统淡季到来,织厂普遍采取"随用随买"的谨慎策略。

后市预测:随着"金三银四"传统销售旺季落幕,市场步入需求淡季,当前棉纱市场订单状况愈发扑朔迷离。受此影响,行业各界对未来行情信心不足,普遍持谨慎观望态度。从价格层面来看,棉纱表面价格虽维持稳定,实则存在隐性下调现象,基于此,预计短期内棉纱价格上行受阻,后续价格走势将很大程度取决于淡季期间成品库存的去化速度与消化程度。

1

4月我国纺织服装出口额同比增长1.5% 2025-05-09

2

福建一8万锭环锭纺企业纯涤纱价格稳定 2025-05-09

3

140万件中国产品遭扣押 中国纺织品或面临严查和延误 2024-09-03

4

CAI:印度2023/24年度的棉花产量同比下降8% 2024-01-02

5

生意社:淡季气氛下织造开工下行 5月纱线需求减弱 2024-06-03

6

生意社:本周国内纯涤纱和涤棉纱市场止跌企稳(5.18-5.24) 2024-05-24

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商