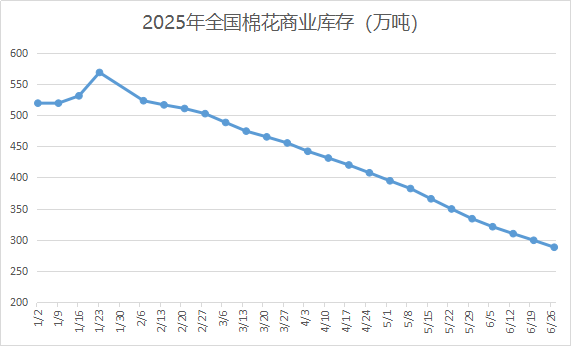

6月来国内商业库存持续减少,供应端偏紧和下游存在刚性补库需求的支撑,叠加宏观利好刺激下,棉价小幅上涨。据生意社商品行情分析系统,截至6月30日3128B级皮棉现货价格在15160元/吨,月内上涨3.97%。

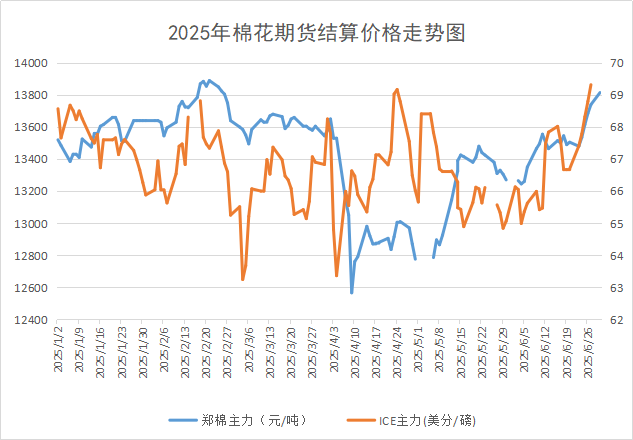

期货方面,国内外期棉均上涨,国际棉价涨幅大于国内。截至30日,郑棉主力合约结算价为13815元/吨,环比上涨4.1%,截至29日,ICE期棉主力合约为69.32美分/磅,环比上涨6.5%。

行情回顾:6月初行业淡季氛围下,国内棉价小幅震荡,中旬受中美经贸磋商机制首次会议举行提振市场信心,国内棉花价格跟随市场情绪偏强波动,但国内外棉纺消费淡季对上游需求支撑作用有限。下旬国内外宏观环境向好,国际棉价上涨,内外联动行情偏强震荡。

国内方面:

供应端:国内棉花供应端收紧,数据显示,全国商业库存持续下降,不过降幅逐步收窄。截止2025年6月27日,棉花商业总库存287.99万吨。2025年1-5月累计进口棉花44万吨,同比减少121万吨,减幅73.5%。2024/25年度我国棉花累计进口量92万吨,处于近七年来最低水平,叠加商业库存的持续下降,棉花供应端压力较前期缓解。

中国棉花协会发布,今年全国棉花种植面积达到4482.3万亩,目前长势良好。新疆棉花种植面积达4090万亩,同比增长3.3%。新棉生长方面,目前,随着新疆地区气温不断升高,棉花生长进度加快,普遍已进入初花期,部分棉田虫害已显现,对新棉产量预期有所扰动,部分棉花企业持货观望心态加重。

需求端:国内棉纱市场延续清淡,开机率缓慢下调,市场刚需补货为主。终端需求不足导致棉纱累库率逐步升高,近期国内棉花和涤纶短纤价格大幅上涨加剧纱厂经营困境,即期纱棉价差降低至本年度以来最低水平,在订单不足、生产亏损压力下,部分中小企业限产或放高温假现象增多。据监测,截至6月27日,主流地区纺企开机负荷在71.2%,环比下降0.70%。

国际方面:

国际市场宏观面渐暖,美元下跌,外围市场整体走高。加之近期美棉生长进度偏慢,优良率偏低,天气扰动增强,产业内外多因素提振棉价持续反弹。据美国农业部每周作物生长报告显示,截至2025年6月22日当周,美国棉花优良率为47%,前一周为48%,上年同期为56%总体来看,当前宏观层面消息在提振市场情绪,但这些消息能否最终兑现还无法确定。美国农业部即将公布棉花实播面积报告,市场高度关注对美棉供应预期的调整。

后市预测:短期棉花旧作偏紧和天气异动带来的支撑或将持续一段时间,但现货价格持续上行的压力增加,后续订单有限,当前补货意愿较弱,在棉纱累库率逐步升高背景下,国内棉价继续上行的空间或相对有限,预计7月棉价震荡运行。

1

6月30日生意社粘胶短纤1.2D基准价为13020.00元/吨 2025-06-30

2

1—5月全国规模以上纺织工业企业利润同比下跌1.8% 2025-06-27

3

哥伦比亚对华聚丙烯无纺布启动反倾销调查 2024-03-14

4

欧盟取消对非欧盟国家网购商品税收优惠 2021-08-03

5

生意社:2025年上半年粘胶短纤呈震荡下跌走势 2025-06-27

6

生意社:粘胶短纤弱势整理 需求端未有改善 2025-06-23

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商